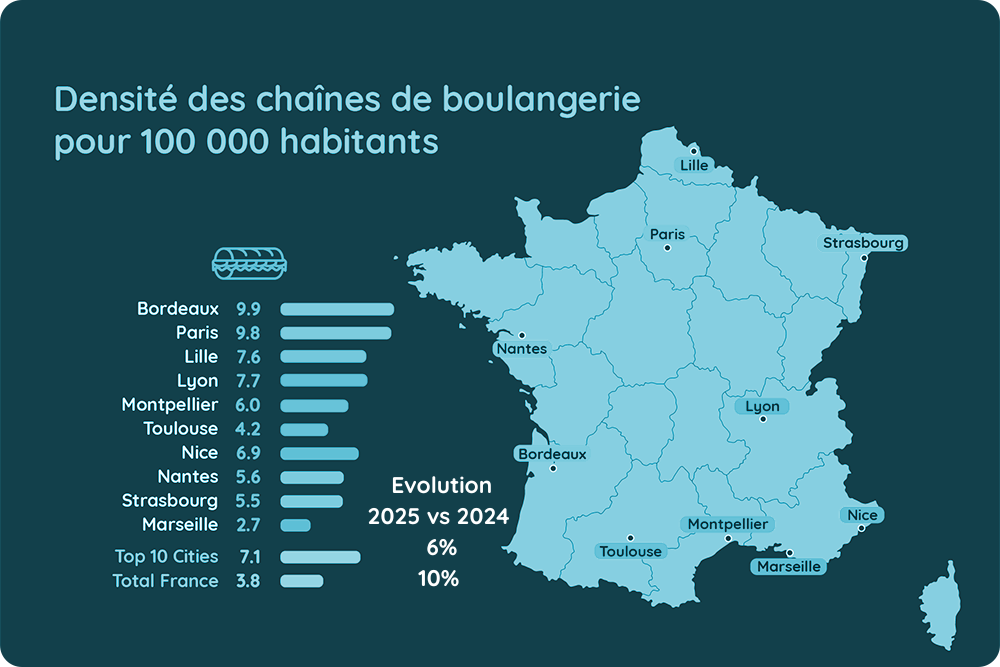

Longtemps considérée comme le bastion de l’artisanat indépendant, la boulangerie française connaît depuis plusieurs années une transformation profonde. En 2025, la concentration des chaînes de boulangeries atteint un niveau inédit, révélant une recomposition du paysage alimentaire urbain. Selon les dernières données de densité pour 100 000 habitants, les grandes villes françaises sont désormais au cœur de cette dynamique, portée par l’évolution des modes de consommation, la pression immobilière et la recherche de rentabilité.

Paris s’impose sans surprise comme l’épicentre du phénomène. Avec une densité de 10,9 chaînes de boulangeries pour 100 000 habitants, la capitale affiche le taux le plus élevé de France. Ce chiffre illustre l’attractivité d’un marché dense, touristique et à fort pouvoir d’achat, où les chaînes misent sur la visibilité, les emplacements premium et une offre standardisée mais efficace. Bordeaux suit de près avec 10,3, confirmant son statut de métropole dynamique et gourmande, tandis que Lille (8,5) et Lyon (8,0) complètent le peloton de tête.

Cette concentration n’est pas le fruit du hasard. Les chaînes de boulangeries répondent à une demande croissante de praticité : horaires étendus, prix maîtrisés, régularité des produits et offre élargie allant du pain aux formules déjeuner. Dans les grandes villes, où le rythme de vie s’accélère, ces enseignes deviennent des points de passage quotidiens, presque des commerces de flux au même titre que les cafés ou les supérettes.

Derrière les leaders, un second groupe de villes confirme l’ancrage national du phénomène. Strasbourg (7,3), Nice (6,4), Montpellier (6,1) et Nantes (5,0) affichent des densités significatives, bien supérieures à la moyenne nationale. Ces territoires combinent attractivité touristique, croissance démographique et forte présence étudiante, trois facteurs particulièrement favorables au déploiement des réseaux de boulangeries.

À l’inverse, certaines grandes métropoles résistent davantage. Toulouse (4,3) se situe dans la moyenne française, tandis que Marseille ferme la marche des dix principales villes avec 2,9 chaînes pour 100 000 habitants. Une singularité qui s’explique notamment par un tissu encore très dense de boulangeries indépendantes et une culture locale de consommation différente, moins favorable à la standardisation.

Au global, la densité moyenne des 10 plus grandes villes atteint 7,7 contre 4,3 pour l’ensemble de la France. Cet écart souligne une réalité claire : la concentration des chaînes est avant tout un phénomène urbain. Elle progresse rapidement, avec une hausse estimée à 6 % dans les grandes villes et 10 % à l’échelle nationale entre 2024 et 2025. Les chaînes accélèrent leur maillage territorial, y compris dans des villes moyennes et des zones périurbaines, longtemps délaissées.

Pour les acteurs du secteur, l’enjeu est désormais double. D’un côté, continuer à croître sans saturer les centres-villes ; de l’autre, se différencier dans un environnement de plus en plus concurrentiel. Concepts hybrides, montée en gamme, communication axée sur l’origine des produits ou l’ancrage local : les stratégies marketing se multiplient pour concilier image industrielle et attentes de qualité.

Cette montée en puissance des chaînes de boulangeries redessine durablement le marché français. Pour François Godeau, co-fondateur de Meaningful Vision, cette nouvelle tendance sur l’avenir des indépendants, mais ouvre aussi de nouvelles opportunités d’innovation, de structuration et d’exportation du modèle français face au business du snacking : « Plus qu’un simple phénomène commercial de restauration, le développement des chaînes boulangeries au sein de la restauration est le reflet d’un secteur du Foodservice en mutation, où tradition et modernité cherchent encore leur point d’équilibre ».