Après plusieurs années d’expansion rapide, le marché français des chaînes de pizzerias semble avoir atteint un point de bascule. Les données 2024-2025 publiées par Meaningful Vision révèlent une baisse généralisée de la densité de restaurants de chaînes, aussi bien à l’échelle nationale que dans les grandes métropoles. Cette évolution marque moins un effondrement du secteur qu’une entrée dans une phase de maturité et de rationalisation.

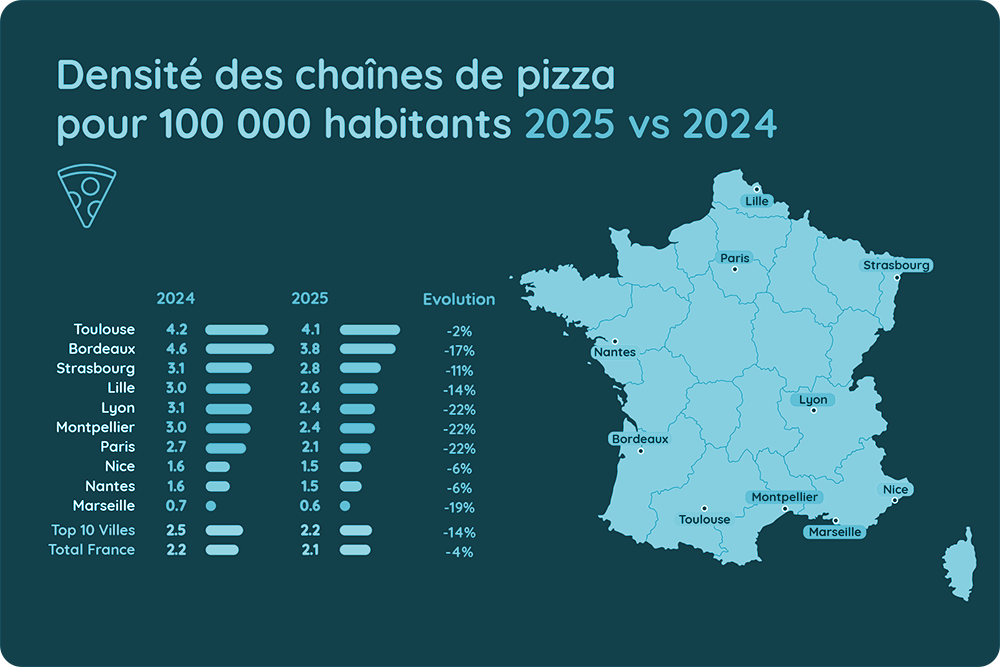

Au niveau national, la densité moyenne recule de 2,2 à 2,1 restaurants pour 100 000 habitants, soit une baisse de 4 %. Un chiffre modéré en apparence, mais qui masque une contraction bien plus marquée dans les grandes villes. Dans le Top 10 des villes françaises, la densité chute de 14 %, passant de 2,5 à 2,2. Ce différentiel souligne le rôle central des métropoles dans l’ajustement actuel du marché et l’orientation vers d’autres tendances fortes de restauration rapide : poulet frit, burger…

Des marchés urbains arrivés à saturation

Les villes historiquement les plus attractives pour les chaînes de pizzerias sont précisément celles qui enregistrent les reculs les plus significatifs. Paris, Lyon et Montpellier affichent toutes une baisse de 22 % en un an. À Paris, la densité passe de 2,7 à 2,1 établissements, traduisant une réduction notable du parc existant.

Ces baisses suggèrent une saturation progressive des marchés urbains, où l’intensité concurrentielle est élevée et les coûts d’exploitation — loyers, main-d’œuvre, logistique — particulièrement contraignants. Dans ce contexte, les enseignes semblent privilégier la fermeture de points de vente jugés moins rentables plutôt que la poursuite d’une stratégie d’expansion extensive.

Toulouse et Bordeaux : des leaders fragilisés

Certaines villes conservent néanmoins une densité élevée malgré le recul. Toulouse reste en tête du classement avec 4,1 restaurants pour 100 000 habitants en 2025, en baisse limitée à -2 %. Cette relative stabilité suggère un marché encore capable d’absorber une offre importante, probablement porté par une démographie dynamique et une forte consommation hors domicile.

À l’inverse, Bordeaux, longtemps considérée comme l’un des marchés les plus porteurs, enregistre une chute de 17 %, passant de 4,6 à 3,8. Cette correction brutale peut être interprétée comme le signe d’un surinvestissement antérieur, suivi d’un ajustement rapide lorsque la croissance de la demande n’a plus suffi à soutenir l’offre.

Une contraction qui touche l’ensemble du territoire

Le ralentissement n’épargne aucune zone géographique. Strasbourg (-11 %) et Lille (-14 %) confirment le tassement dans le nord et l’est du pays, tandis que les villes du littoral, comme Nice et Nantes, affichent des baisses plus modérées (-6 % chacune). Marseille, déjà faiblement dotée, reste à un niveau très bas avec 0,6 restaurant pour 100 000 habitants, en recul de 19 %.

Cette homogénéité du mouvement indique que la tendance dépasse les spécificités locales. Elle reflète un changement structurel du modèle économique des chaînes de pizzerias, confrontées à une demande plus sélective et à une concurrence accrue, notamment de la part des restaurants indépendants et des concepts hybrides.

Vers une consolidation stratégique du secteur

Pour François Godeau, co-fondateur de Meaningful Vision, cette évolution observée entre 2024 et 2025 s’apparente moins à une crise qu’à une phase de consolidation. « Après une décennie marquée par l’essor du delivery, du click-and-collect et des formats standardisés, les enseignes semblent désormais chercher à optimiser leur réseau plutôt qu’à l’étendre ».

Dans un marché arrivé à maturité, la performance ne se joue plus sur le nombre d’ouvertures, mais sur la capacité à différencier l’offre, maîtriser les coûts et fidéliser une clientèle devenue plus exigeante. La pizza reste un pilier de la restauration en France, mais la période de croissance quantitative semble révolue, laissant place à une nouvelle ère où qualité, rentabilité et positionnement seront déterminants.