Dans un contexte économique toujours instable, la restauration rapide continue d’être l’un des secteurs les plus sensibles aux fluctuations des coûts. L’inflation, particulièrement marquée depuis 2022, demeure un défi majeur pour les chaînes de fast-food, tant au Royaume-Uni qu’en France. Toutefois, les données 2025 révèlent des trajectoires très différentes entre ces deux marchés pourtant proches.

Selon les analyses de Meaningful Vision pour la période juin-août 2025, l’inflation du secteur du fast-food atteint +7 % au Royaume-Uni contre seulement +3 % en France. Cet écart significatif est révélateur non seulement du niveau de pression sur les coûts, mais aussi des stratégies adoptées par les opérateurs.

Un Royaume-Uni frappé par une inflation plus généralisée

Au Royaume-Uni, les prix de la restauration rapide progressent deux fois plus vite que l’inflation générale, qui s’élève à +4,2 %. Cette situation résulte principalement de trois facteurs :

- Le coût du travail, particulièrement élevé après les ajustements du salaire minimum et la pénurie persistante de main-d’œuvre dans le secteur.

- Le renchérissement des matières premières, notamment les huiles, les céréales et les produits carnés, encore impactés par les fluctuations post-Brexit.

- Une dépendance accrue aux importations, rendant les chaînes plus vulnérables aux variations de change.

La restauration rapide britannique enregistre ainsi une inflation bien supérieure à celle du segment du service à table, qui se maintient à +6,1 %. Cette différence, bien que modérée, souligne la difficulté des fast-foods à absorber les hausses de coûts sans les répercuter sur les prix.

Pour les marques, le défi n’est plus simplement d’ajuster les tarifs, mais de maintenir un perceived value suffisamment attractif pour ne pas perdre les consommateurs sensibles au prix. Beaucoup ont déjà renforcé leurs menus « value for money » ou développé des offres groupées pour amortir l’impact psychologique des hausses.

La France : une inflation plus contenue et une dynamique différente

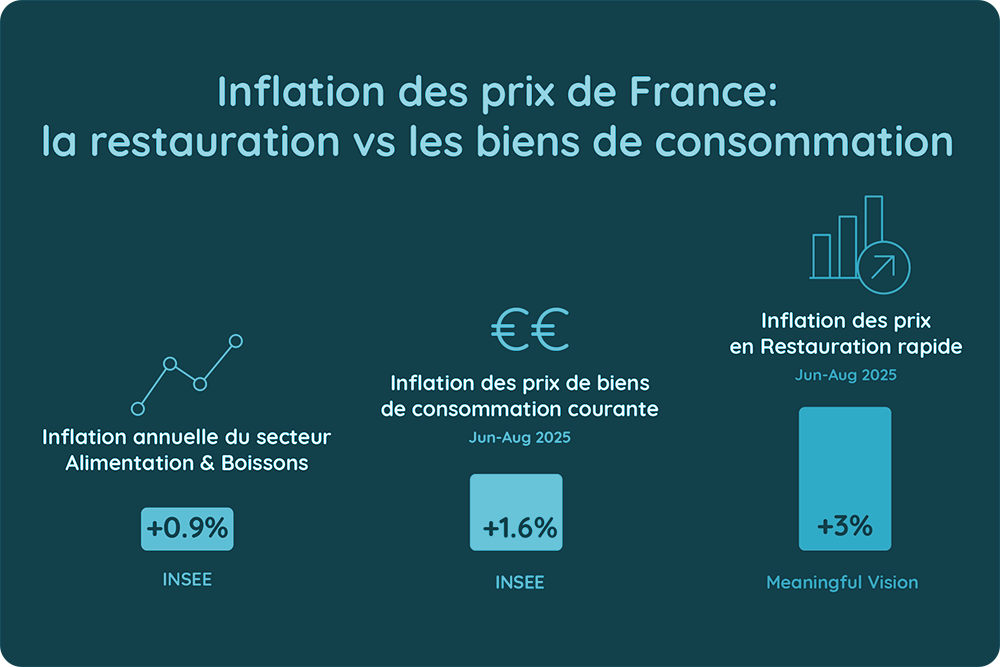

À l’opposé, la France présente une situation beaucoup plus modérée. L’inflation du fast-food s’y limite à +3 %, pour une inflation générale qui tourne autour de +1 % selon l’INSEE.

Plusieurs raisons expliquent cette relative stabilité :

- Un marché de l’approvisionnement plus diversifié, moins dépendant des importations lointaines.

- Une régulation du travail plus prévisible, permettant aux enseignes d’anticiper leurs coûts et de lisser les hausses.

- Un pouvoir d’achat plus soutenu par des dispositifs publics, réduisant la nécessité pour les acteurs de compenser par des augmentations tarifaires rapides.

L’inflation alimentaire globale reste très basse en France, à +0,9 %, ce qui limite mécaniquement la pression sur les prix du secteur. Cela permet aux enseignes de maintenir des tarifs plus stables tout en préservant leurs marges.

Cette situation crée un environnement concurrentiel où les marques misent davantage sur la montée en gamme, l’innovation et l’expérience client que sur la guerre des prix.

Deux marchés, deux stratégies de marque

La comparaison UK vs France illustre deux manières distinctes de naviguer dans une période inflationniste.

- Au Royaume-Uni, l’urgence est à la compensation des coûts. Les enseignes travaillent sur l’optimisation opérationnelle : automatisation de la prise de commande, réduction des formats, simplification des recettes, renforcement des promotions ciblées via les apps.

- En France, la priorité est plutôt de consolider la valeur perçue et de maintenir une image prix cohérente. Les marques investissent dans la qualité des ingrédients, la durabilité, la communication et les partenariats avec des producteurs locaux.

Perspectives 2026 : vers une stabilisation ?

Si la pression inflationniste devrait globalement s’atténuer en Europe, les écarts entre les deux marchés pourraient perdurer. Les enseignes internationales devront donc adapter leurs portefeuilles produits, leurs stratégies de pricing et leurs investissements marketing selon des réalités locales très contrastées.

Pour François Godeau, co-fondateur de MeaningfulVision, ces données rappellent un principe essentiel : l’inflation n’impacte pas les marchés de manière uniforme, et la capacité à ajuster l’offre en fonction du contexte national reste un élément clé de la performance.